空き家特例とは?

「空き家特例」とは、「空き家に係る譲渡所得の特別控除の特例」のことで、親が亡くなり、空き家となってしまった住宅を相続人が売却した場合に一定の要件を満たすことで、相続不動産売却にともなう譲渡所得から最大3,000万円(令和6年1月1日以後は相続人が3人以上の場合、2,000万円)の控除が認められる譲渡所得税の特例です。

空き家になった実家を相続して、のちにその実家を売却した場合にメリットがあります。

制度の詳しい内容については、国税庁ホームページを参照してください。

(参考)国税庁HP No.3306 被相続人の居住用財産(空き家)を売ったときの特例

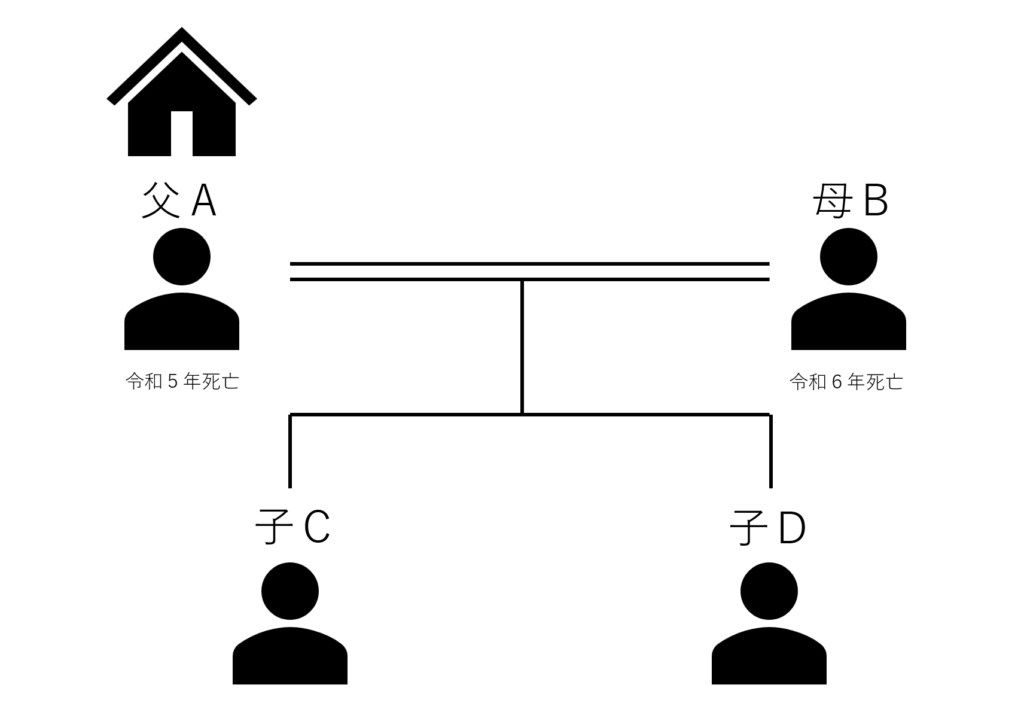

数次相続の典型例

事例:相続する不動産は父親A名義で、妻Bと2人で暮らしていましたが、父Bが令和5年に死亡し、次いで令和6年に母Bが亡くなりました。父親が亡くなってから相続登記はしておらず、母Bが亡くなり空き家になったことをきっかけに令和7年に子供たちC・Dが遺産分割協議しCとDが半分ずつ不動産を取得し売却を検討しています。(その他空き家特例の要件は満たしているものとします)

この事例は数次相続と呼ばれており、空き家特例の際に注意が必要な典型的な事例となります。

通常、法定相続分の割合は以下となります。

第1次相続(Aの相続)の法定相続分・・・B1/2・C1/4・D1/4

第2次相続(Bの相続)の法定相続分・・・C1/4・D1/4

このような数次相続の場合に、遺産分割協議の結果、子CDが不動産を取得することとなったとき、登記の実務では相続登記を2回入れずに「亡父A→子CD」へ直接名義変更をすることが可能であるため、通常司法書士は相続登記費用が節約できる「亡父B→子CD」への直接名義変更をおすすめすると思います。

しかし、空き家特例の要件は「相続が発生したことによって空き家になったこと」ですので、父Aが亡くなった時点では母Bは生きており今回の不動産に住んでいたため空き家ではない状態です。この事例の場合に空き家特例の要件を満たすには、「Bの相続が発生したことによって空き家になったこと」を公示するため、不動産の名義を亡母Bの名義にする必要があります。

一連の流れが登記の手続きで分かるようにするため、まず①亡父A→亡母Bの相続登記、次に②亡母B→子CDの相続登記の2段階の相続登記が手続きをします。

登記費用や登記の登録免許税の節約のみを考えれば子CDへ直接移転登記を行うことが正しいですが、売却を考えている場合は空き家特例が使えなくなってしまうことがありますのでご注意ください。

当該譲渡所得税の特例については、税理士にご相談いただくことをおすすめいたします。