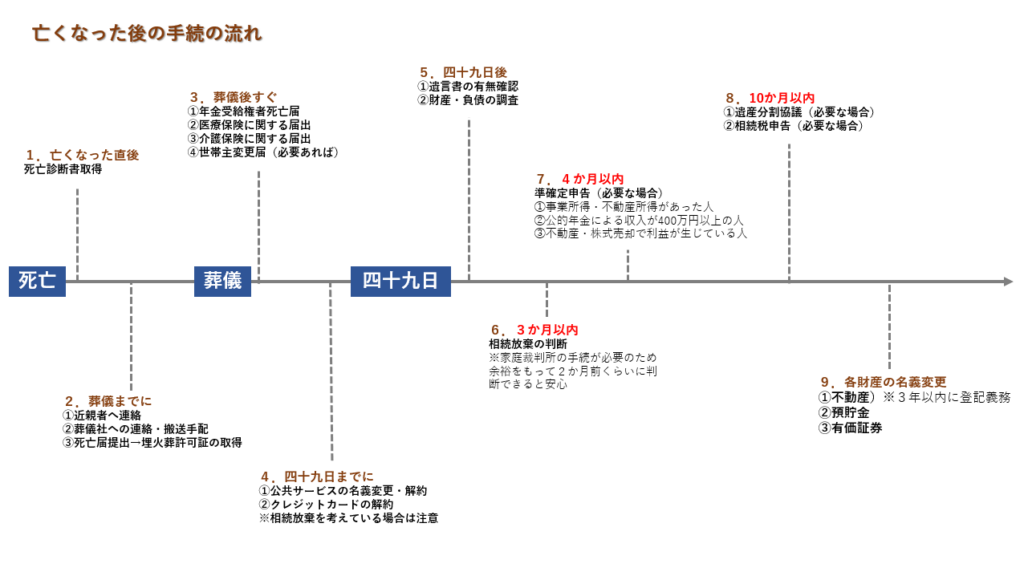

ご親族がお亡くなりになったとき、悲しみのなかでも、残されたご家族の方には各種手続きや連絡など数多くのやるべきことがあります。気も動転している中、何から手をつければいいのか分からず困らないために、身近な方が亡くなった直後にやるべきことを、優先度に従って時系列で解説いたします。

1.亡くなった直後にやること

①死亡診断書(死体検案書)の取得

死亡診断書(もしくは死体検案書)を発行してもらいます。病院で亡くなった場合と自宅で亡くなった場合、突然死や事故死で亡くなった場合では必要な書類と発行元が異なります。

※原本は埋火葬許可証を役所にて発行してもらう際に提出しますが、のちにいろいろな手続きで写しを使うことが可能ですので、死亡診断書は10通くらいコピーを取っておくことをおすすめします。

| 亡くなった場所 | 発行元 | 費用 |

| 病院 | かかりつけの医師に死亡診断書を作成してもらう | 3,000〜1万円 |

| 自宅(持病・老衰などの自然死) | かかりつけの医師に死亡診断書を作成してもらう | 3,000〜1万円 |

| 自宅(突然死・事故死など異常死) | 警察医に死体検案書を作成してもらう | 3〜10万円 |

2.葬儀までにやること

①近親者への連絡

危篤の段階、または家族が亡くなったら、すみやかに家族や近い親族に連絡します。

②葬儀社への連絡・搬送の手配

事前に葬儀社が決まっている場合を除いて、近親者への連絡と並行して葬儀社への連絡と搬送の手配を進めます。

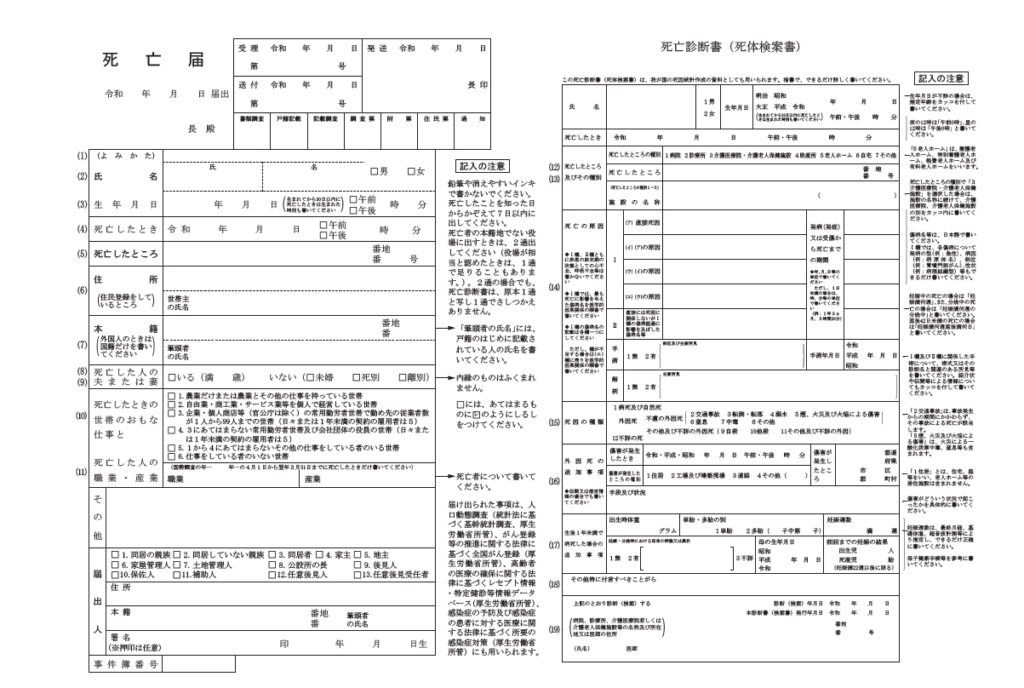

③死亡届の提出と火葬許可証の取得

医師が作成した死亡診断書は、通常は死亡届の欄を含んで一枚になっています。

死亡届に必要事項を記入のうえ、故人の死亡地や本籍地、届出人の所在地の役所に提出し、「火葬許可証」を発行してもらいます。(許可証がないと火葬ができないため、葬儀の日までに受け取っておく必要があります。)

死亡届の提出はほとんどの場合、葬儀社が代わりに行ってくれるため、基本的にご遺族は火葬許可証を受け取るのみですが、死亡診断書(死亡届)は10通ほどコピーしてもらうよう依頼しておきましょう。

埋葬許可証は火葬後に「火葬許可証」に火葬場の証明印が捺されたものを埋葬許可証として扱うケースが多いです。

死亡診断書・死亡届のイメージ

3.葬儀後速やかにやること

①年金受給権者死亡届(報告書)兼未支給年金・未支払給付金請求書(年金事務所または街角の年金相談センター)

年金事務所に郵送により提出するか、対面を希望する場合は、予約のうえ年金事務所または街角の年金相談センター(オフィス)にて手続きします。年金受給者の年金の種類が厚生年金の場合は10日以内、国民年金の場合は14日以内に手続きを行います。

未支給年金を受け取れる遺族がいない場合または未払いの年金が発生しない場合

「年金受給権者死亡届(報告書)」の提出が必要です。

※ただし、日本年金機構にマイナンバー(個人番号)が収録されている方が亡くなったときは、原則として、提出不要となります。

未支給年金を受け取れる遺族がいる場合

年金を受けている方が亡くなった時に、まだ受け取っていない年金や亡くなった日より後に振り込みされた年金のうち亡くなった月分までの年金については、未支給年金としてその方と生計を同じくしていた遺族が受け取ることができます。未支給年金を受け取るためには、「年金受給権者死亡届(報告書)兼 未支給年金・未支払給付金請求書」の提出が必要です。

【必要書類】※一般的な書類を記載しているため詳細は日本年金機構にて確認をお願いします。

受給権者死亡届、故人の年金証書、戸籍謄本等(死亡者と請求者の続柄が証明できるもの)死亡診断書のコピー、請求者の世帯全員の住民票(死亡者と同住所同世帯の場合は不要)、請求者の預貯金通帳など

②医療保険に関する届け出

会社員・公務員の場合(勤務先)

健康保険に加入していますので、死亡後5日以内に勤務先に連絡して手続きをしてもらいます。

※扶養家族がいる場合は当該家族も資格喪失となります。他の家族の健康保険の扶養に入るか、いなければ国民健康保険に加入する必要があります。

自営業・無職の場合(市区町村役場)

国民健康保険に加入していますので、死亡後14日以内に資格喪失届を提出します。

(役所によっては別途手続きが必要ですが、大体は死亡届を提出する際に市区町村役場の保険年金課などで一緒に手続きします)

※故人が世帯主だった場合、同一世帯の国民健康保険加入者の世帯主欄の変更が必要です。

【必要書類】※一般的な書類を記載しているため詳細は各所に確認をお願いします。

国民健康保険被保険者証(または資格確認証)、死亡診断書のコピー(死亡届と同時の場合は不要)

葬祭費の支給がある場合は、会葬礼状または葬儀費用の領収書(喪主または施主の名前が確認できるもの)、葬儀を行った方の預金通帳など

75歳以上の高齢者の場合(市区町村役場)

後期高齢者医療制度に加入していますので、死亡後14日以内に資格喪失届を提出します。

(役所によっては別途手続きが必要ですが、大体は死亡届を提出する際に市区町村役場の保険年金課などで一緒に手続きします)

【必要書類】※一般的な書類を記載しているため詳細は各所に確認をお願いします。

故人の被保険者証(または資格確認証)

該当する場合は、限度額適用・標準負担額減額認定証、特定疾病療養受療証など

③介護保険に関する届け出

65歳以上で要介護認定において介護が必要と認定された方や40歳から64歳までで特定疾病により介護が必要とされた方がお亡くなりになった場合、死亡後14日以内に資格喪失届を提出します。

(役所によっては別途手続きが必要ですが、大体は死亡届を提出する際に市区町村役場の保険年金課などで一緒に手続きします)

【必要書類】※一般的な書類を記載しているため詳細は各所に確認をお願いします。

故人の介護保険被保険者証、負担割合証・負担限度額認定証(該当者のみ)

③住民票の世帯主変更届

亡くなった方と同一の世帯に15歳以上の方が2人以上いる場合のみ、死亡後14日以内に市区町村役場で手続きします。

4.四十九日までにやること

①公共料金の名義変更(引落口座の凍結や残高不足に備える)・解約

そのままご家族が公共サービスを受けたい場合は名義変更を行い、ご家族が引き継がない場合は解約の手続をします。

なお、相続放棄を検討している方は、未払料金がある場合には「相続人自身の財産」から支払うようにし、亡くなった方の財産で支払いをしないよう注意が必要です。

②クレジットカードの解約

クレジットカード会社の規約上は契約者が死亡した場合は解約しなければならないとなっていることがほとんどです。

クレジットカードの解約が相続財産の処分とは見なされないこともありますが、一定のリスクがある行為のため、相続放棄が確定するまでは手をつけないようにしておき、クレジットカード会社からの問合せがあった場合には、被相続人が亡くなった旨と相続放棄を検討している旨を伝えるに留めておくなどして相続放棄ができなくなる事態とならないよう注意が必要です。

※解約する場合は、公共料金等の支払がクレジット払いになっている場合は先に公共サービスの名義変更をしなければ公共サービスが未払いとなってしまう可能性があるため注意が必要です。

5.四十九日後にやること

①遺言書の有無の確認

遺言書の有無を調査します。

自筆証書遺言がある場合

封がされている場合は空けずに家庭裁判所にて検認申立てを行う必要があります。

検認手続きにはおおよそ1~2か月ほどかかります。

法務局の自筆証書遺言保管制度を利用している場合

法務局にて遺言書情報証明書を取得します。(※保管証が手元にある場合はそれをみて交付請求書を記入します)

※遺言者は保管証の原本を大切保管し、コピーを家族に渡しておくとよいと思います。

公正証書遺言がある場合

原本は公証役場にありますが、正本・謄本が交付されます。

遺言者は正本を厳重保管、謄本を家族に渡しておくとよいと思います。

②財産、負債の確認(初期段階で税理士に依頼するとよい)

相続放棄、準確定申告、相続税の申告を判断するため、亡くなった方の財産・負債を確認します。

遺言書があっても書かれているものが財産のすべてとは限りませんので注意が必要です。

一つの目安として「3,000万円 + 600万円 × 法定相続人の数」が相続税の基礎控除額となります。

これ以上の金額となり相続税が発生しそうであれば、この初期の段階で税理士に相談することをおすすめいたします。

相続税を計算するうえで、配偶者税額軽減(最低1億6000万円までの財産を非課税で相続できる)や小規模宅地等の特例(条件を満たす相続人なら330㎡まで80%引きの価格で相続できる)を使えることもあります。適用した結果相続税が掛からないこととなった場合でも申告は必要ですのでご注意ください。

6.(相続の開始があったことを知ったときから)3か月以内にやること

相続放棄の検討

財産と債務を把握した結果、債務超過となっていたため相続放棄をすることを選んだ場合は亡くなったことを知ってから3か月以内に家庭裁判所に対して相続放棄の手続を行います。

7.(相続の開始があったことを知った日から)4ヶ月以内にやること

準確定申告(必要な場合)

通常、所得税の確定申告は、翌年の2月16日~3月15日の間に行いますが、亡くなった人は確定申告をすることができません。そこで、確定申告をする前に亡くなった人の所得については、死亡した年の1月1日から死亡日までの所得について、被相続人に代わって相続人が共同で「準確定申告」をします。なお、相続放棄をした方は申告する必要はありません。

亡くなった方が、主に以下に該当する場合には「被相続人(亡くなった人)の所得の確定申告を相続人等が代わりに行います。

- 「事業所得」「不動産所得」があった人

- 「公的年金」による収入が400万円以上の人

- 不動産、株式売却により利益が生じている人

8.(相続の開始があったことを知った日から)10か月以内にやること

①遺産分割協議書の作成(作成する必要があれば)

誰がどの遺産を相続するかを相続人全員で話し合い協議書を作成します。

相続人が一人である場合や、すべての財産をすべての相続人が法定相続分で取得する場合は作成しない場合もありますが、相続人が複数いる場合は紛争予防のため協議作成をおすすめします。

また、「配偶者の税額軽減」や「小規模宅地の特例」を適用するためには分割協議が整っている必要がありますし、今回の相続税だけ考え配偶者へ財産を相続させた後に、二次相続で当該配偶者が亡くなった時に多額の相続税が発生するケースもありますので、将来の相続対策も考慮した遺産分割方法が必要となる場合は税理士に相談した方がよいでしょう。

②相続税申告(必要な場合)

亡くなった方の財産-(債務+葬式費用)が相続税基礎控除額「3,000万円 +( 600万円 × 法定相続人の数)」を越えなければ相続税の申告は不要です。しかし、前述したとおり配偶者税額軽減(最低1億6000万円までの財産を非課税で相続できる)や小規模宅地等の特例(条件を満たす相続人なら330㎡まで80%引きの価格で相続できる)を適用した結果、相続税が掛からないこととなった場合は申告は必要となります。

相続税の申告が必要であった場合は、相続人が複数いる場合は原則、相続人全員が1つの申告書に連名を記し押印をして、故人の住所地を管轄する税務署に対し提出します。相続人同士が各自別々に申告する場合は、お互いの申告内容に違いや矛盾点などが生じないようにすることが重要となります。

相続税申告を全員で行えない理由として「そもそも他の相続人と連絡がつかない」、「不仲や争族でお互い話し合いにも応じない」というケースもあります。

相続人全員で話ができていない状況でも、相続税申告の期限は刻々と過ぎていき、申告期限を過ぎてしまうと「延滞税」や「無申告加算税」を払うことになるため注意が必要です。

また、「配偶者の税額軽減」や「小規模宅地の特例」は、分割が決まっていない場合は適用ができません。そのため、未分割申告で「小規模宅地の特例」や「配偶者の税額軽減」を使用したい場合は、「3年以内の分割見込書」を添付して、分割が決まったときに特例を適用できるようにする必要があります。

9.各財産の名義変更

下記の財産の名義変更については、いつまでにという明確なルールはありません(ただし不動産については後述)ので最後に記載しておりますが、おすすめのタイミングとしては遺産分割協議が終わった後に相続税の申告手続きと同時に取り組む形がよいと思います。

各手続きにつき専門家にご依頼される場合は、不動産登記については司法書士・税務申告は税理士が連携して進めます。

①不動産(不動産の所在地を管轄する法務局)

不動産の相続登記の申請手続きは、不動産の所在地を管轄する法務局にて手続きを行います。

相続登記においては不動産を取得したことを知った日から3年以内に登記をすることが義務化されました。

②預貯金(口座を持っている各金融機関)

銀行預金の相続手続きは、亡くなった方が保有していた預金口座を相続人が引き継ぐために「解約(払い戻し)」または「名義変更」する手続きで行います。

一般的には、「解約(払い戻し)」が選ばれることが多いですが、利率が高い定期預金など、状況によっては「名義変更」を行うこともあります。

③有価証券(証券口座を持っている各証券会社)

株式を相続する場合、亡くなった方名義の証券会社の口座から、株式を相続する人の証券会社の口座に名義変更した株式を移管する手続きが必要になり、相続する人が証券会社の口座を持っていなければ、新たに口座を開設する必要があります。

また、株式ではなく売却して金銭として受け取りたい場合は、亡くなった方名義の口座にある株式をそのまま売却することはできないため、通常は、一度相続人の証券会社の口座に株式を移管したうえで売却を行います。