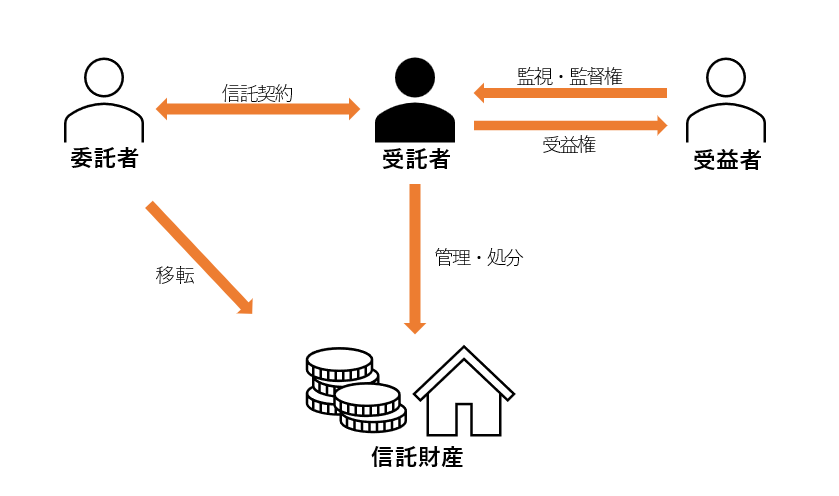

1.信託とは?

信託とは、財産をお持ちの方(委託者)が信託行為(遺言や信託契約等)によって、信頼できる方(受託者)に現金や不動産等の財産を移転して、一定の目的(信託目的)に沿って誰か(受益者)のために預けた財産(信託財産)を管理・処分することです。

委託者:自身が所有する財産を目的達成のために受託者に託す人

受託者:信託目的に従い委託者が設定した信託財産の管理・運用・処分を行う人

受益者:受託者によって管理・運用された財産から生じた利益を受ける人

2.信託できる財産と信託できない財産

①信託できる財産

現金

委託者の生活費・医療費・介護費、不動産の固定資産税の支払いなどの用途のため信託財産にします。

また、金融機関によって受託者の信託口座を開設するためには現金が最低〇〇万円等の条件が必要となることも多いため信託の目的内容によって考えることが必要となります。

不動産

収益不動産の管理・介護施設に入所する際に自宅を売却・共有不動産の権限を受託者に集中させるなどの用途のため信託財産にします。

株式

非上場企業の経営者が自社株式を信託財産にすることで円滑な事業承継の実現が可能となります。

ただし、上場株式を信託財産にしたいときは証券会社によって信託口口座を開設できなかったり、条件が厳しかったりする場合があるため、事前に証券会社に確認するなどの注意が必要となります。

そのほか、動産(自動車、ペットなど)・知的財産権(特許権、著作権など)なども信託財産の対象となります。

②信託できない財産

マイナスの財産

借金などマイナスの財産は信託の対象にできません。

ローンが残っている不動産を信託したいときなどは委託者の債務について受託者が「債務引受」をすることで信託へ組み込むことができる場合があります」が、ローンを組んだ金融機関などに確認をとる必要があります。

債務引受とは、債務を他の人に移す行為です。

また、信託契約において債務を「信託財産責任負担債務」としなければなりません。信託財産責任負担債務にすれば、受託者が信託財産をもって履行する義務を負う債務となりますが、信託財産だけでなく、受託者自身の固有財産も責任財産になる点に注意が必要となります。

農地

農地の信託は、農地信託制度を活用する農業協同組合に限られるため、家族間で利用する家族信託の場合は、農地を信託する許可が下りないため信託をすることができません。

預金

預金を引き出す権利(預金債権)は、金融機関との契約において譲渡が禁止されているため、預金の信託は契約上認められません。預金されているお金を信託の対象にするには、委託者がいったん引き出して「現金」を受託者に渡し、信託専用の口座に入金します。

年金受給権

年金受給権は一身専属権とされ、本人だけに帰属する権利であるため信託できません(国民年金法24条、厚生年金法41条1項)。

3.信託の活用例

以下は信託の代表的な活用事例の一部です。

①親が認知症になった場合に施設費用を捻出するため迅速に対応できるように財産管理をしたい

親が認知症になった後で費用捻出のために売却をしようとしても、意思能力がない状態では売買契約ができず成年後見人をつけないと自宅が売却できなくなります。親が委託者=受益者(自益信託)となり、子ども等を受託者としておくことで、信託目的のために必要があるときは受託者の判断で売却し、介護施設等の入居費用を捻出できます。ただし、あくまで信託された財産を信託目的に沿った管理運用しかできませんので、例えば認知症発症後に施設に入居しようとする場合は、本人に意思能力がないため施設と入居契約ができない可能性があります。その場合に備えて任意後見制度を併用することも視野に入れる必要があります。

②障がいを持つ子の親亡きあと問題への対策

パターン1 頼れる親族がいる場合

親が委託者、親族が受託者、当初受益者が親(親が死亡した後の二次受益者を子)とします。

家族信託の目的を「受益者である親と障がいがある子に対する経済的支援、受託者の権限と義務として”障がいがある子に対して生活費、医療費、その他必要な費用のために扶養義務の範囲内で使用することができる」という条項を設けることで、信託スタート時に税金(贈与税)が発生しないように設計します。

パターン2 周りに頼れる親族がいない場合

受託者として管理・処分を任せられる親族等がいない場合は、信託銀行や信託会社のいわゆる商事信託のサービスを使って財産管理を行っていくことが考えられます。

③生前贈与で子どもに自社株を渡したいが、経営権はまだ自分の手元に置いておきたい

パターン1 株式価値が高い場合

経営者が委託者=受益者(自益信託)となり、子どもを受託者として、株式を信託財産として信託契約を締結することにより、贈与税の課税なく、株式管理を次世代に移すことができます。

もし、経営者の判断能力に問題が生じた場合にも、受託者である子によって問題なく株主総会を開くことができるため、親の判断能力が低下したタイミングで子が代表取締役に就任することで、経営を引き継ぐことが可能となります。

パターン2 株式価値が低い場合(株式価値の上昇が予想される場合)

株価が低いうちに経営者が子どもに対し株式を生前贈与します。

子どもが委託者=受益者(自益信託)となり、現経営者が受託者として、株式を信託財産として信託契約を締結することにより、現経営者が引き続き議決権を行使できつつ、株式は後継者に贈与しておくことができます。

パターン3 株式価値が低い場合(株式価値の上昇が予想される場合)自己信託

経営者が委託者=受託者(自己信託)となり、子どもが受益者として、株式を信託財産として信託契約を締結することにより、現経営者が引き続き議決権を行使できつつ、子どもには受益権という形で贈与する方法です。委託者=受益者ではないため贈与税が発生します。

また、信託契約に「受益者変更権」を設けておくことで、万が一後継者候補が後を継がないこととなった場合に、後継者候補が自主的に株を引き渡さなくても、最終手段として株主たる地位(受益権)を新たな後継者に移動させることが可能となります。

パターン2では信託で別段の定めをしていなければ委託者=受益者である子どもが単独で受託者の解任や信託自体を終了させることもできますが、自己信託ではできないというところに違いがあります。